广州土增税预征率

土地增值税的税率是30%,40%、50%、60%。

土地增值税征收第一步核定征收,按照转让二手房交易价格全额的1%征收率征收,这种模式类似于目前的个人所得税征收方式。如成交价为50万元,土地增值税应为500000×1%=5000元。

在土地增值税预征中,预征率根据不同的房地产类型而有所不同。对于普通住宅,预征率为1%。对于非普通住宅,预征率为2%。对于其他类型的房地产,预征率为5%。此外保障性住房暂不预征土地增值税。

土地增值税预征率暂定为0.5%-3%,具体预征率由各市(地)地方税务局根据不同开发项目自行确定,并报省局备案。为保持政策的连续性和房地产市场的稳定性,我局确定继续延续执行房地产开发企业土地增值税预征率。

土地增值税预征率规定:普通标准住宅的核定征收率为6%;非普通标准住宅和其他类型房地产的核定征收率为8%;无法准确区分不同房地产类型的,核定征收率为8%。

土增税税率是多少

法律分析:土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额200%,税率为60%,速算扣除数为35%。

土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

土地增值税扣除项目金额土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

所以,土地增值税税额=增值额×30%。增值额超过扣除项目金额50%、做核未超过扣除项目金额100%的部分,税率为40%。

土地增值税采用四级超率累进税率,最低税率为30%,最高税率为60%。 《中华人民共和国土地增值税暂行条例》 第七条 土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。

土地增值税四级税率表

土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

土地增值税税率速算扣除数表因为土地增值税实行四级超率累进税率,所以根据不同级的超率累进税率推算如下:增值额未超过扣除项目金额50%的部分,税率为30%。

土地增值税实行四级超率累进税率:按照土地增值税税率表,增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%。

土地增值税税率为50%。 土地增值税的计算公式为:增值额50%-抵扣额 15%。 增值额超过扣除项目金额200%时,土地增值税税率为60%。 土地增值税的计算公式为:增值额60%-扣除项目额 35%。

增值额超过扣除项目金额200%的部分,税率为60%。上面所列四级超率累进税率,每级“增值额未超过扣除项目金额”的比例,均包括本比例数。

土增税预缴计税依据

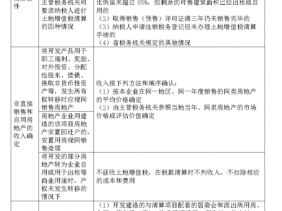

1、土地增值税预缴计税依据是指土地增值税税款的计算标准,一般是根据土地出让合同约定的出让价格和政府确定的评估价值作为依据。对于评估价值较低的情况,还需要进行补差调整。

2、土地增值税的计税依据是什么 土地增值税的计税依据是纳税人转让房地产所取得的增值额。 根据《土地增值税暂行条例》第三条的规定,土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。

3、计税依据:土地增值税的税率是以转让房地产增值率的高低为依据来确认,按照累进原则设计,实行分级计税,增值率高的,税率高,多纳税;增值率低的,税率低,少纳税。

4、对于普通住宅,预征率为1%。对于非普通住宅,预征率为2%。对于其他类型的房地产,预征率为5%。此外保障性住房暂不预征土地增值税。预征计征依据则根据预收款和应预缴增值税税款的关系计算得出。

5、土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

6、土地增值税的计税依据是纳税人转让房地产取得的增值额,转让房地产的增值额是纳税人转让房地产的收入减除税法规定的扣除项目金额后的余额。

到此,以上就是小编对于土增税税率扣除项目的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。