土增预交的计税依据

法律主观:土地增值税的计税依据是纳税人转让房地产所取得的增值额。根据《土地增值税暂行条例》第三条的规定,土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。

可按照以下方法计算土地增值税预征计征依据:土地增值税预征的计征依据=预收款-应预缴增值税税款。

土地增值税预缴计税依据是指土地增值税税款的计算标准,一般是根据土地出让合同约定的出让价格和政府确定的评估价值作为依据。对于评估价值较低的情况,还需要进行补差调整。

土地增值税税率表

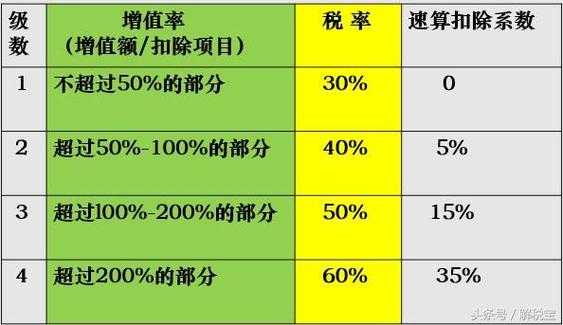

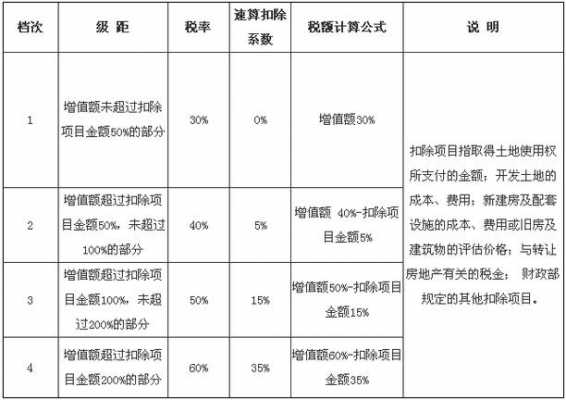

土地增值税税率速算扣除数表因为土地增值税实行四级超率累进税率,所以根据不同级的超率累进税率推算如下:增值额未超过扣除项目金额50%的部分,税率为30%。

法律分析:土地增值税实行适用30%-60%的四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

土地增值税的计算公式为:增值额 30%。 土地增值额超过50%但未超过100%的,土地增值税税率为40%。 土地增值税的计算公式为:增值额40%-抵扣额 5%。

我国土地增值税税率是什么税率

1、法律分析:土地增值税的计算 具体税率为四级超率累进税率:即增值额未超过扣除项目金额50%的,税率为30%;增值额占扣除金额50%至100%,税率40%;增值额占比100%至200%,税率50%;增值额占比200%以上,税率为60%。

2、我国土地增值税采用的税率形式是超率累进税率。土地增值税的税率是以转让房地产的增值率为依据,按照累进原则设计的,实行分级计税。增值率高的,适用的税率高、多纳税;增值率低的,适用的税率低、少纳税。

3、未超过扣除项目金额的50%,按照30%的税率计算。那么,土地增值税为:95400×30%=28620元。土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

4、我国现行土地增值税的税率属于超率累进税率。根据我国《土地增值税暂行条例》的规定,我国现行土地增值税实行的税率属于超率累进税率。

到此,以上就是小编对于土增税率及扣除率表的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。